Debêntures

As debêntures também são usadas para captar recursos, mas a diferença é que são emitidas por empresas, não por bancos.

Elas são emitidas na bolsa de valores. As pós-fixadas também estão vinculadas à taxa DI.

É importante mencionar que na maioria delas incide o imposto de renda regressivo e que elas não são garantidas pelo FGC.

CRI e CRA

Os Certificados de Recebíveis Imobiliários e os Certificados de Recebíveis do Agronegócio são títulos de renda fixa que, como os próprios nomes sugerem, estão vinculados aos setores imobiliário e agrícola e podem ser atrelados ao CDI.

Na prática, eles possibilitam que as empresas, através das securitizadoras, repassem os seus recebíveis para os investidores e recebam o dinheiro mais rápido. Exemplo: uma construtora vai demorar para receber o pagamento por um prédio, mas quer o dinheiro mais rápido. Ela tem a opção de repassar essa dívida na forma de um CRI e receber o dinheiro em menos tempo.

Esses títulos são isentos de imposto de renda, mas não são cobertos pelo FGC.

Fundos simples

De forma simplificada, o fundo simples é uma espécie de carteira de investimentos gerida por um profissional e que aplica seus recursos em investimentos de renda fixa, especialmente títulos públicos federais.

Sendo assim, muitos deles estão atrelados à taxa DI e são boas opções para investidores iniciantes ou muito conservadores.

Os fundos simples pagam imposto de renda e não têm garantia do FGC.

É vantajoso investir em CDI?

A resposta é sim. Especialmente quando a taxa Selic está elevada, e consequentemente a taxa DI também, pode valer muito a pena colocar parte da sua carteira em investimentos atrelados ao CDI.

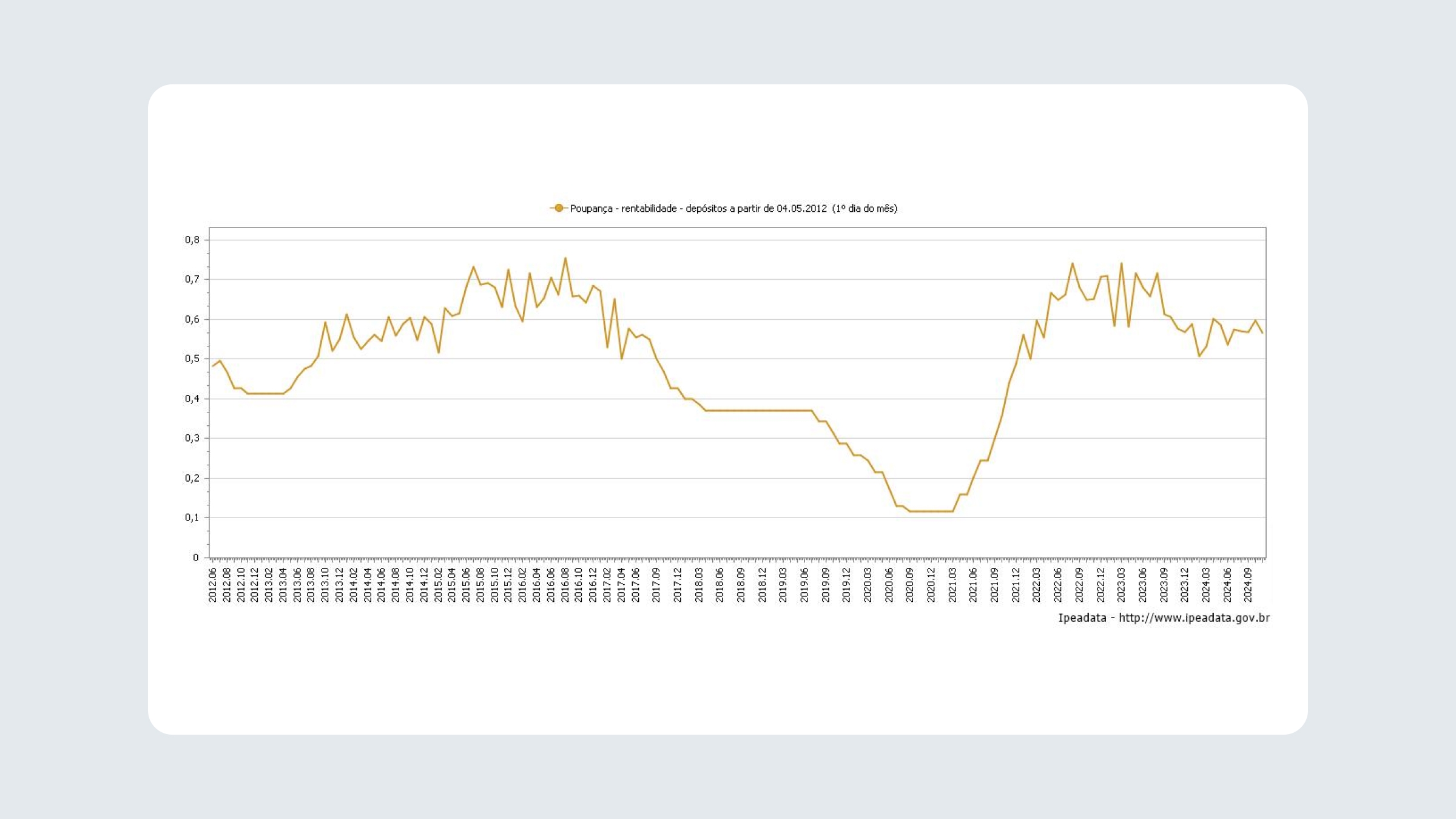

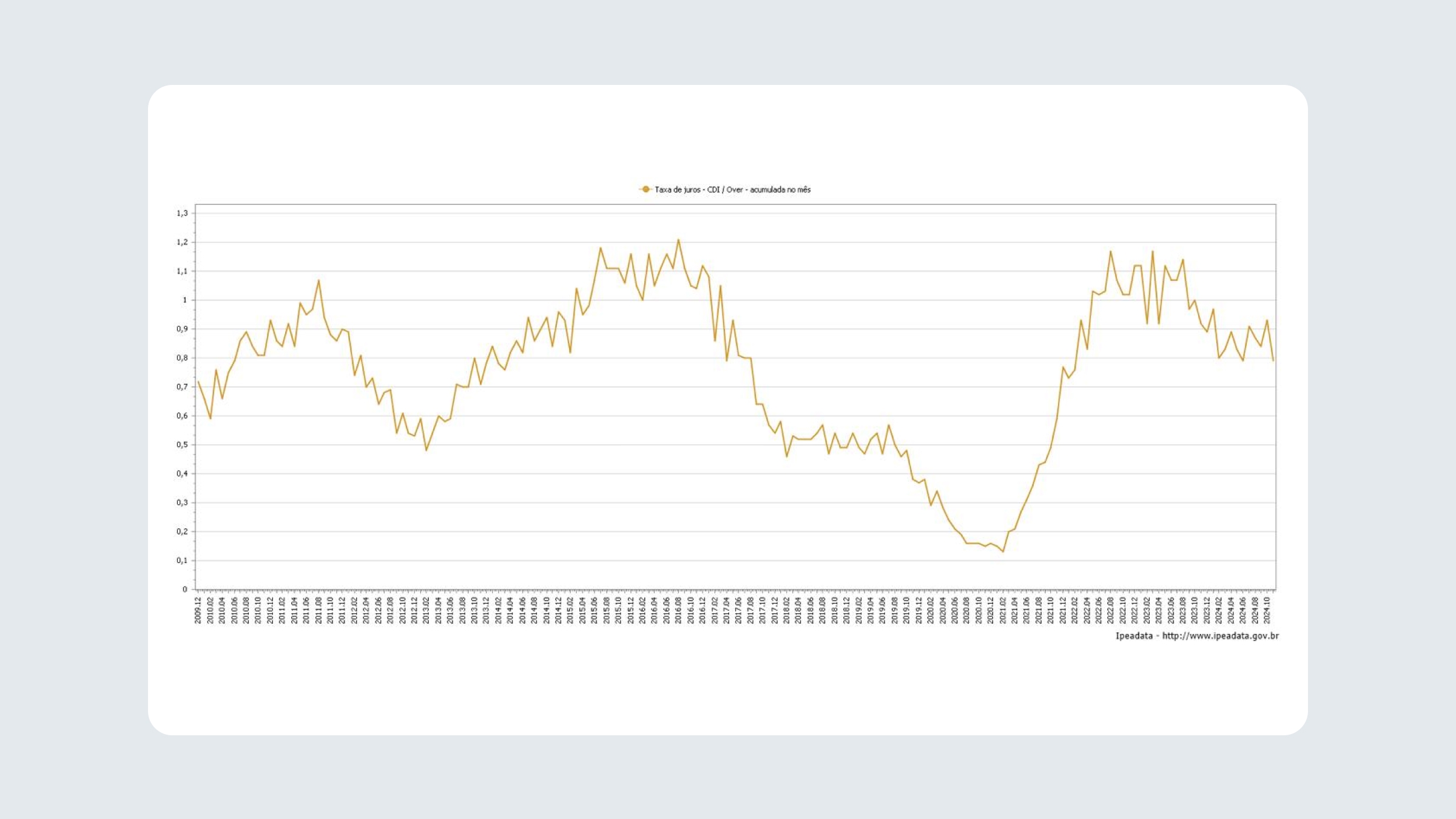

De forma geral, eles quase sempre vão render mais do que a poupança e o nível de segurança não é muito diferente, principalmente nos investimentos segurados pelo FGC.

Além disso, como a poupança tem um rendimento fixo, o cenário é ainda pior quando consideramos a inflação.

Confira os dois gráficos abaixo, de origem do Ipea (Instituto de Pesquisa Econômica Aplicada), que mostram as variações da rentabilidade da poupança e do CDI nos últimos anos:

Como a taxa CDI é composta e calculada

A taxa do CDI é calculada pela B3, a bolsa de valores brasileira, e representa a média diária das taxas de juros das transações interbancárias em determinado dia.

A B3 divulga a taxa diariamente, mas nem sempre ela será diferente da taxa do dia anterior. Para que uma nova taxa seja calculada, dois critérios são considerados:

- O número de empréstimos foi maior ou igual a 100;

- O volume total das transações que fazem parte do cálculo foi maior ou igual a R$ 30 bilhões.

Continuando o raciocínio, para calcular a taxa DI mensal basta fazer a média das taxas durante aquele mês. Para a anual, basta somar as médias das taxas mensais e dividir por 12.

Conclusão

O Certificado de Depósito Interbancário (CDI) e sua taxa de juros correspondente, a taxa DI, funcionam como importantes indicadores do mercado financeiro e definem o rendimento de vários investimentos importantes para o público em geral.