Riske maruz değer (VaR)

Riske Maruz Değer (VaR) nedir?

Riske maruz değer (VaR), belirli bir dönem boyunca bir firma, portföy veya pozisyondaki olası finansal kayıpları temsil eden bir istatistiktir. Bu metrik en çok yatırım bankaları ve ticari bankalar tarafından finansal risk değerlendirmesi için kullanılır.

Riske Maruz Değeri (VaR) Anlamak

VaR modellemesi potansiyel zararın miktarını, meydana gelme olasılığını ve zaman dilimini ölçer.

VaR değerlendirmesinin kullanılması, organizasyon tarafından tutulan pozisyonlardan kaynaklanan kümülatif risklerin belirlenmesine yardımcı olur. Finansal kuruluşlar, VaR modellemesinin sağladığı verileri kullanarak, zararları karşılamak için yeterli sermaye rezervine sahip olup olmadıklarına veya kabul edilebilirden yüksek risklerin portföylerinde değişiklik yapmalarını gerektirip gerektirmediğine ve daha düşük riskli yatırımları seçmelerine karar verebilirler.

Marjinal Riske Maruz Değer (MVaR)

Marjinal riske maruz değer (MVaR) yöntemi, portföydeki yeni bir yatırımın getirdiği ek risk miktarıdır. MVaR, yöneticilerin belirli bir yatırımın çıkarılması veya eklenmesi nedeniyle bir portföydeki risk değişikliğini anlamalarına yardımcı olur.

Bir yatırımın Riske Maruz Değeri yüksek olabilir. Bununla birlikte, eğer portföy ile negatif bir korelasyon içindeyse, portföye bağımsız riskinden nispeten çok daha düşük miktarda bir risk katkısında bulunabilir.

Riske Maruz Değer nasıl hesaplanır

VaR'yi hesaplamanın üç ana yolu vardır: tarihsel yöntem, parametrik yöntem ve Monte Carlo Simülasyonu. Her birinin karmaşıklığı, hesaplama hızı, belirli finansal araçlara uygulanabilirliği ve diğer faktörlerle ilgili hesaplamaları, avantajları ve dezavantajları vardır.

1. Tarihsel yöntem

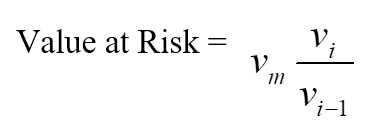

Tarihsel yöntem, Riske Maruz Değeri hesaplamak için en basit yöntemdir. Her bir risk faktörü için her günün yüzde değişimini hesaplamak adına son 100 güne ait piyasa verileri alınır. Her bir yüzde değişimi sonrasında gelecekteki değer için 100 senaryo sunmak üzere mevcut piyasa değerleriyle hesaplanır.

Her senaryo için portföy, tam, doğrusal olmayan fiyatlandırma modelleri kullanılarak değerlenir. Seçilen en kötü beşinci günün %95 VaR olduğu varsayılır.

Nerede:

- vi, i. gündeki değişkenlerin sayısıdır,

- m, tarihsel verilerin alındığı gün sayısıdır.

2. Parametrik yöntem

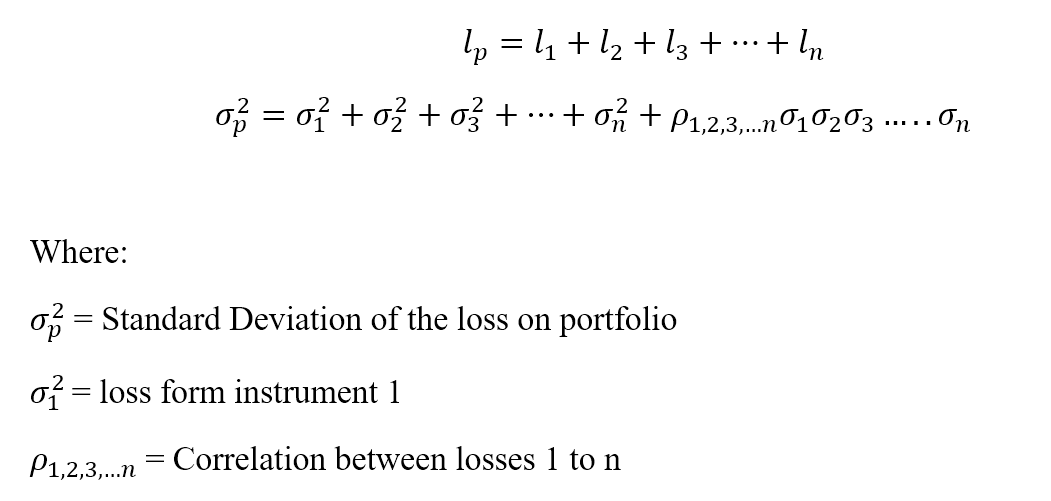

Parametrik yöntem aynı zamanda varyans-kovaryans yöntemi olarak da bilinir. Getirilerde normal bir dağılım varsayar. İki faktör tahmin edilmektedir: Beklenen getiri ve standart sapma.

Parametrik yöntem, dağılımların bilindiği ve güvenilir bir şekilde tahmin edildiği risk ölçüm problemlerine en uygun olanıdır. Örnek boyutu çok küçük olduğunda yöntem güvenilir değildir.

‘n’ adet enstrüman içeren ‘p’ portföyü için zarar ‘l’ olsun.

3. Monte Carlo yöntemi

Monte Carlo yönteminde, Riske Maruz Değer, her senaryo için değerdeki değişikliği tahmin etmek üzere doğrusal olmayan fiyatlandırma modelleri kullanılarak gelecekteki oranlar için rastgele senaryolar oluşturularak ve ardından en kötü kayıplara göre VaR hesaplanarak hesaplanır.

Monte Carlo yöntemi, özellikle karmaşık faktörlerle uğraşırken birçok risk ölçüm problemi için uygundur. Bu risk faktörleri için bilinen bir olasılık dağılımı olduğunu varsayar.

VaR Örneği

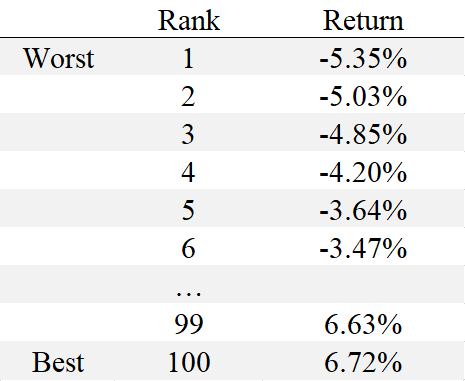

Bir risk yöneticisinin 100 günlük verileri kullanarak XYZ hisse senedi için 1 günlük %95 VaR'yi hesaplamak istediğini varsayalım. Tarihsel yöntemi kullanarak, risk yöneticisi en kötüden en iyiye doğru sırayla XYZ hisse senedinin son 100 günlük getirilerine bakar. Eğer en düşükten en yükseğe doğru sıralanmış aşağıdaki 100 getiriye sahipsek:

Bu durumda 95. yüzdelik VaR, -3.64%'e karşılık gelir veya risk yöneticisi bir günlük %95 VaR'nin %3.64'lük bir kayıp olduğunu söyleyebilir. Eğer bu risk miktarı, risk yöneticisi için kabul edilebilir bir aralıktaysa, XYZ hisse senedi iyi bir yatırım olarak kabul edilebilir.

Riske Maruz Değerin (VaR) Avantajları

1. Anlaması kolay

Riske Maruz Değer, bir portföyün risk seviyesini gösteren tek bir sayıdır. Riske Maruz Değer, fiyat birimleri veya yüzde olarak ölçülür, bu da VaR'ın yorumlanmasını ve anlaşılmasını nispeten basit hale getirir.

2. Uygulanabilirlik

Riske Maruz Değer, her tür varlık için geçerlidir: Tahviller, hisse senetleri, türevler, para birimleri vb. Böylece, farklı finansal kurumlar, farklı yatırımların karlılığını ve riskini değerlendirmek için VaR'ı kullanabilir.

3. Evrensel Olması

Riske Maruz Değer rakamı, varlıkların satın alınması, satılması veya tavsiye edilmesinde varlığı kabul edilen bir standart haline getirerek yaygın olarak kullanılmaktadır.

Riske Maruz Değerin Sınırlamaları

1. Geniş portföyler

Bir portföy için Riske Maruz Değerin hesaplanması, her bir varlığın risk ve getirisinin ve bunlar arasındaki korelasyonların hesaplanmasını gerektirir. Bu nedenle, bir portföydeki varlıkların sayısı veya çeşitliliği ne kadar fazlaysa, VaR'yi hesaplamak o kadar zor olur.

2. Yöntemlerdeki fark

VaR'yi hesaplamaya yönelik farklı yaklaşımlar, aynı portföy için farklı sonuçlara yol açabilir.

3. Varsayımlar

VaR'nin hesaplanması, bazı varsayımların yapılmasını ve bunların girdi olarak kullanılmasını gerektirir. Eğer varsayımlar geçerli değilse, VaR yanlış olacaktır.

Sonuç

Bir şirketin portföy yönetimi, becerilerin sürekli geliştirilmesini gerektiren karmaşık bir süreçtir. Forex piyasasında başarılı işlemler için, bir işlemci pozisyon boyutlandırma, çeşitlendirme ve Zararı Durdur emirleri vererek kayıpları sınırlandırma, kaldıraç ile işlem yapma gibi risk yönetimi kurallarına uymalıdır. Neyse ki FBS, başlangıç seviyesinden deneyimli seviyeye kadar her bir yatırımcının işlem sonuçlarını iyileştirmesine yardımcı olabilecek çok çeşitli eğitim materyalleri sunmaktadır.